全电火车票开具流程

发布时间:2024.12.03

发布时间:2024.12.03

浏览量:406

浏览量:406

火车票可以开电子发票了,方便简单又快捷,真是太好了!小管家财务为大家整理了一下火车票电子发票的开具流程。

一、点开本人的铁路12306,在"我的"点击"电子发票"。

二、点击"开具电子发票"。

三、选择需要开具的发票,点击"开具"。

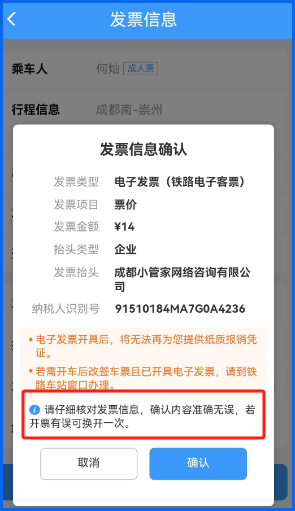

四、选择开票类型,填写发票开票信息。

五、确认信息无误点击"提交",注意只能重开1次。

七、填写接收发票的邮箱。

八、发票开具完成,打印发票。

成都公司注册、成都代理记账找小管家财务:15008421119