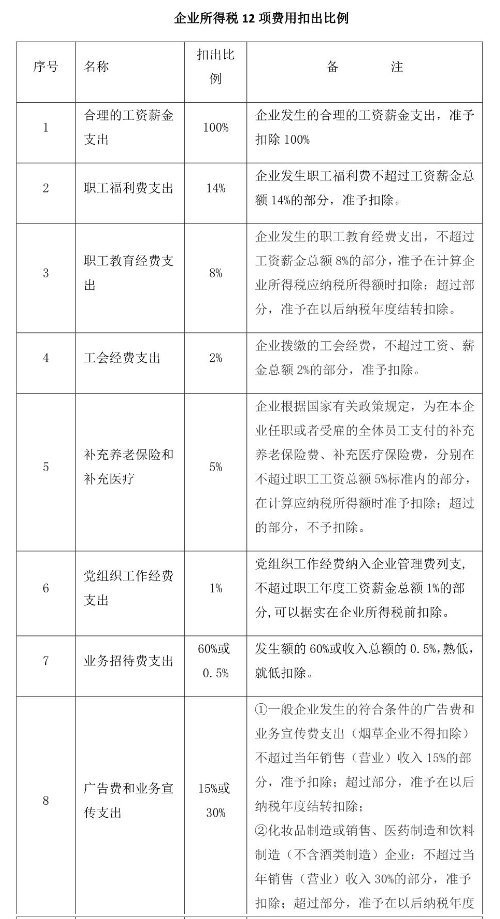

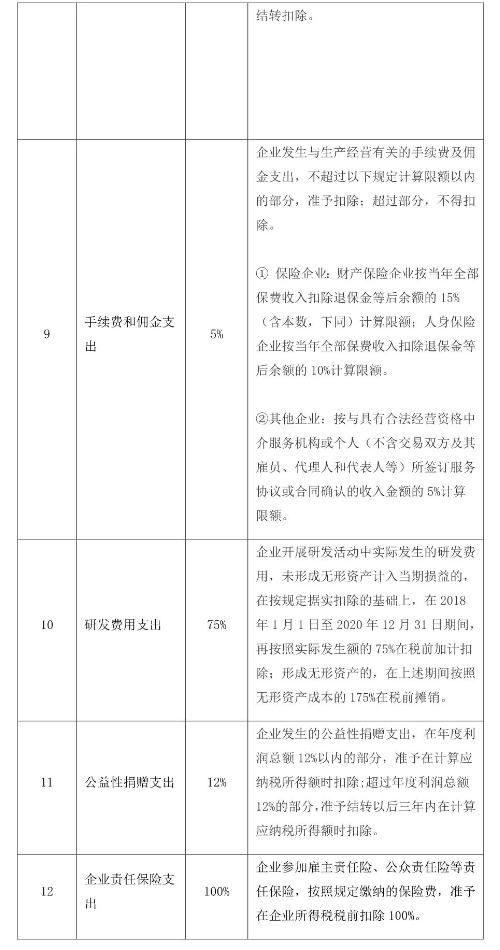

企业所得税12项费用扣出比例

发布时间:2024.12.03

发布时间:2024.12.03

浏览量:4996

浏览量:4996

公司注册(代办电话:15882111119)好了后,在经营过程中,我们会涉及到很多的税费。今天小管家财务给大家分享一下企业所得税12项费用扣除比例。

很多老板看了这12项估计都有点晕了,但是如果您找的是正规的代理记账公司的话,一般都会给您提醒的,比如在温江、崇州注册公司的老板可以找小管家财务做代理记账,我们在一开始的时候就会明确告诉你有哪些费用可以抵扣。崇州、温江代理记账请拨打电话:158-8211-1119