社保账号注册、绑定流程(社保CA)

发布时间:2024.12.03

发布时间:2024.12.03

浏览量:330

浏览量:330

社保账号如何注册、绑定,小管家财务给大家整理了详细流程如下:

1.登陆网址:http://www.sc.hrss.gov.cn/scggfw/system/toIndex.do

2.点击"注册"

3.填写选项(注意*号必填)

4.收验证码,点击提交。

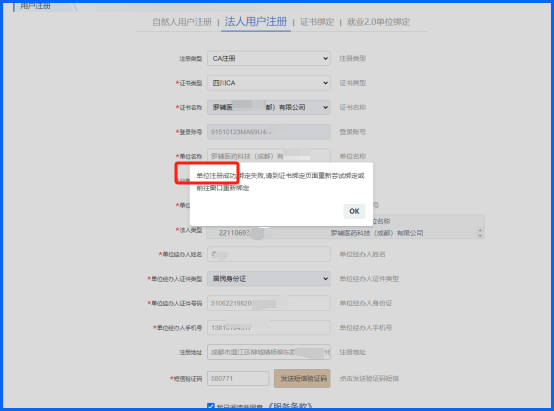

二、绑定单位信息

一般是自动绑定,但是提示绑定失败的话,需要按下面步骤绑定一下。

1.填写选项(注意*号必选)-单位经办人信息一般填写法人的

2.点击最后一步,点绑定。

温江注册公司、温江代理记账找小管家财务:15008421119